风还在,风口上的O2O去哪了?

高法璞 浅石创投投资经理

如果讨论2014年的风口,O2O当之无愧,一方面互联网已经充满了各类垂直电商和线上平台,进入线下是当时的大趋势,另一方面第三产业发展速度已经占到中国经济增速的第一位,给整个行业带来更多机遇,经过两年的探索和发酵,呈现出各类O2O百花齐放的盛况。直到今天,互联网向线下渗透和第三产业的发展趋势并未改变,让我们看看经过几年的发展这些公司发展的如何:

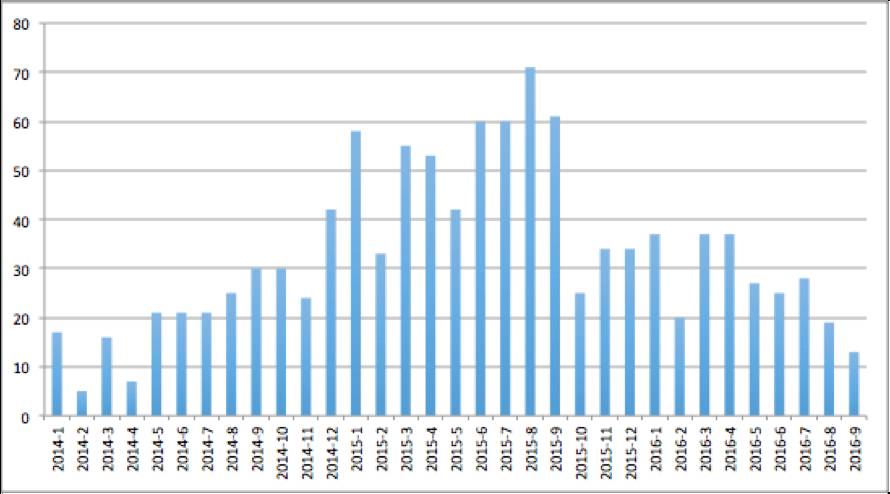

图1:O2O领域融资信息披露按月统计(纵轴为融资项目数) 来源:IT桔子

从IT桔子上公开的历史融资数据显示,第一次大批O2O公司宣布融资出现在2014年12月,基本涵盖了各类上门、汽车后、社区电商、餐饮等多个领域,而在之前的一个月时间里,每个领域中几乎都有一家极具代表性的公司获得知名风投机构投资,其中包括:河狸家、爱鲜蜂、社区001、e袋洗、泰迪洗衣、功夫熊、阿姨帮、回家吃饭、觅食等,这也标志着2015年O2O进入白热化竞争。

而从2015年8月开始,融资披露数开始出现显著下滑,而同期融资数据也呈下滑趋势,主要原因是基金受股灾影响资金侧的供给,至2016年5月,披露的融资数据较去年同期不到50%。

我们简单回顾下曾经获得大额融资的O2O企业近一年的发展情况:

河狸家:

最近一轮公开融资消息已经是2015年2月,河狸家宣布获得启明创投等多家5000万美元融资,完成融资后河狸家陆续上线了数项和美甲具有一定关联的新业务,通过手艺人入驻平台提供服务,至2015年8月时已经包含美容、美发、化妆造型、私教(减肥塑形、瑜伽、普拉提等)及兴趣培养等。2016年3月,雕爷在一次采访中公开表示河狸家已经开始向美甲师抽取佣金,并在广告和营销等方面尝试商业化。同年2月嘟嘟美甲被58到家收购。

爱鲜蜂:

2015年9月获得高瓴资本领投的7000万美元,完成融资后砍去海淘和校园两个事业部,截至2016年3月裁员400余人,同年9月有媒体报道爱鲜蜂高管团队COO、采购VP、CMO在此期间相继离职。网超业务一直作为资本行业关注重点,阿里和京东都在15年将网超独立发展,爱鲜蜂和便利店合作的模式也有部分创业公司效仿,但均未证实其盈利能力。2016年11月宣布获得新美大投资,同年5月沃尔玛战略投资京东,并转让一号店100%资产。8月闪电购获得阿里2.67亿人民币投资。

e袋洗:

2016年11月,获得立白集团数亿元人民币战略投资。从上一轮融资至今公司开始了价格调整,从最初80元可以洗一袋衣服到近期180元,价格与小区周边洗衣店接近,通过集中化的清洗,合理的价格和互联网化的管理给企业带来足够的安全边际,能让公司在没有新一轮融资的情况下还能持续发展。除此以外减少首单补贴力度、降低储值返现比例等都是部分企业采取的办法。2016年7月宣布亿元入股台湾智能洗衣工厂品牌衣贝洁。

达达:

2015年12月,获得DST及红杉3亿美元D轮融资,2016年4月京东以2亿美元搭配业务资源获得达达47.4%的股份,被京东到家并购,2016年10月20日宣布获得沃尔玛5000万美元战略投资,同一天,沃尔玛山姆会员商店、沃尔玛官方旗舰店在京东上线,配送全面接入京东物流。达达在2015年开始逐渐降低补贴,具称2016年6月配送履单成本已经下降至3元,成本低过原有的京东自营物流,实现了和平台的双赢。

典典养车 :

2015年7月对外宣布获得6000万美元C轮融资,同年年底开始发展线下业务,推广线下门店加盟,一方面线下的站点在流量获取和服务能力上都具有一定优势,另一方面将订单引导到门店服务可以更好的提升对保养、车险等相关业务的带动,至今公司对外宣布已有300家连锁门店,2016年5月宣布获得EgardenVentres数千万美元D轮融资。

觅食:

2015年6月获得红杉1500万美元B轮融资,完成融资后觅食一度将品类扩充至甜点小吃、调味品、生鲜及饮品酒水等,同年年底觅食还尝试将社区厨房开放为周边白领提供工作日午餐。16年觅食开始收缩商品品类,截至当前仅保留上门吃和生鲜果蔬两个类目。

从过去一年这些各个领域拿到大量资金的O2O公司,我们观察到了以下三点共性:

1. 降低补贴、提升盈利空间

O2O的烧钱效率是从业者有目共睹的,大部分模式选择了简单粗暴的直接补贴,这种选择主要是两方面原因:

I.市场成熟度低,用户教育成本高

O2O服务天生具有地域性,将O2O服务的履单成本拆开,主要成本可以分解成两个部分:物流成本和服务成本。

物流成本受路线安排、订单密度等影响,当客户距离远时,相应的成本急剧增加,使得公司需要在区域内培养客户的密度。

而早期市场客户愿意尝试并且形成留存的比率很低,通过常规的流量获取和推广并没有办法留下足够数量的客户,而直接补贴可以快速把目标地区客户密度做起来。

Ii.补贴存在较强的追赶效益

对一个足够早期的市场而言,不论进入市场顺序,补贴总是有效的,不光因为大量的用户可以开发,还因为更高额的补贴可以实现用户迁移,而这一点更成为后来者的优势,当小公司采取跟激进的补贴方案时,体量较小的公司付出补贴总额会更少,但可以获得比大体量的公司拿到更多的新用户,而大公司只有同样进行高额补贴才能维持原有的市场地位,这使得后进入者纷纷选择了补贴模式。

伴随着资本遇冷,公司开始取消补贴的原因就比较简单,一方面没有钱来烧了,另一方面之前补贴获得的市场并没有跑通财务模式,大部分公司服务规模效益不明显:大部分服务一天内产能有限,并不会因为上门或时新的产品模式有较大改变,因此并没有降低原先的服务成本。通过烧钱换市场的逻辑在O2O的竞争中并行不通。

在取消补贴后还有一点好处是公司可以更好的运营核心客户,取消补贴后的留存率、客户单价都是反应客户真实情况,而这些数据可以指导公司提升自身的盈利空间,改善现金流情况,在资本寒冬下继续发展。

2.收缩业务线

“羊毛出在猪身上”算是当时行业内的口头禅,跨界发展或者扩充业务线就成了各类服务公司的阶段性目标,而这种口号出现的原因比较好理解,通过补贴获得业务本身难以盈利,拿着资本的钱又必须提出盈利预期,于是总能找到几个符合口号的公司给行业带来信心,这句话自然也就传开了。

回顾来看,业务线的扩充可以简单分为两类,一类是找和自身相关的上下游业务进行整合,另一类是围绕同一消费人群寻找不同的需求。

这两类模式发展出来成功的案例并不太多,一个原因是在于O2O公司所服务的行业占该行业规模较小,线上消费渗透率基本都是个位数,具体到一家公司在行业的占比会更小,加上用户习惯、转化率上的折扣,原有业务对上下游的业务贡献有限,使得被整合的业务难以直接盈利,而增加了上下游业务在管理上也会带来不小的管理成本。

在整合同一人群不同需求时,公司需要整合新的服务提供商,在完成了诸多服务端整合之后,还需要引导和培养用户,业务协同性和对品牌的认知都需要一定时间的培养,在主业并未成熟时会带来不小的压力。

从业务上来看,扩张业务线存在可取性,但是在主业不成熟时探索会付出较高的成本,而收缩业务线发展主业更符合公司现阶段的利益。

3. 和大企业合作

对于一些低频的O2O服务而言,本身获取或维持流量成本较高,和大平台合作可以形成较好的互补。例如58到家在15年陆续投资、收购了许多行业的O2O公司,其中58本身具有运营长尾类目经验,可以为各种细分的服务提供相应的场景和流量,同时也加深了平台服务的深度。

还有一些O2O公司选择和同一行业内的公司开展合作,一方面可以为原有业内公司带来新的渠道和增长点,丰富用户数据,另一方面,业内公司原有的客户群和产业资源可以给O2O公司发展带来极大的帮助,带来新的成长空间。

O2O市场虽然遇冷,仍有很多公司通过各种方式在资本寒冬期间找到了一席之地,浅石创投作为一家独立不跟风的基金,我们也陆续投资了两家O2O公司【闲豆回收】和【HOTR】,得益于市场遇冷,让我们避开了需要大量补贴来迅速发展竞争的模式,也让我们从一开始就寻找能清晰看到价值的商业模式。